Mit der Berichterstattungspflicht über nichtfinanzielle Belange, kommen neue regulatorische Anforderungen im Bereich des Nachhaltigkeits-Reportings auf Schweizer Unternehmen zu. Zwar gelten diese vorerst nur für grössere Unternehmen, sie wirken sich jedoch indirekt auch auf kleinere Zulieferer aus und erhöhen somit den Druck im gesamten Markt.

Neben den neuen Bestimmungen, die der Bundesrat im Obligationenrecht (OR) auf den 1. Januar 2022 in Kraft gesetzt hat (auch bekannt als Gegenvorschlag der Konzernverantwortungsinitiative) sowie den entsprechenden Ausführungsbestimmungen, kommen die Entwicklungen in der EU, wie die Vorschriften der «Corporate Sustainability Reporting Directive» (CSRD) über nicht-finanzielle Informationen auf Unternehmen zu, die darauf abzielt die Non-Financial Reporting Directive (NFRD oder sog. CSR-Richtlinie) abzulösen . CSRD wird stufenweise ab Anfang 2024 eingeführt. Die CSRD betrifft auch Schweizer Unternehmen, die in der EU einen Nettoumsatz von mehr als 150 Mio. Euro erwirtschaften und in der EU mindestens eine Tochtergesellschaft oder Zweigniederlassung in der EU haben.

Hinzu kommt die sogenannte EU-Taxonomie. Sie ist derzeit verpflichtend für alle EU-Unternehmen mit mehr als 500 Mitarbeitenden, die bereits über eine nichtfinanzielle Berichterstattung nach der Non-Financial Reporting Directive (NFRD) verfügen, sowie börsennotierte Unternehmen, Banken und Versicherungen (sieh auch EU Taxonomy – REGULATION (EU) 2020/852, Artikel 1 (2)). Da wie oben erwähnt, die CSRD in Zukunft die NFRD ablösen soll, wird die Meldepflicht ausgeweitet und mehr Unternehmen betreffen.

Um was geht es bei der EU-Taxonomie? Die EU-Taxonomie soll ein gemeinsames Verständnis von «grünen» Wirtschaftstätigkeiten schaffen, die einen wesentlichen Beitrag zu den Umweltzielen der EU leisten, indem sie einheitliche, objektive Kriterien liefert. Zusammen mit der Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) sollen diese beiden Instrumente sicherstellen, dass Unternehmen Informationen über die Umweltleistung des Unternehmens sowie Informationen über die an der Taxonomie ausgerichteten Wirtschaftstätigkeiten eines Unternehmens offenlegen. Allerdings ist sie auch nicht unumstritten, da auch Atom- und Gaskraftwerke ab 1. Januar 2023 als Übergangstätigkeit eingestuft werden und das Label “grüne Investition” bzw. “wesentlicher Beitrag zum Klimaschutz” erhalten. Greenpeace hat bereits eine entsprechende Klage eingereicht (Link).

Generell wird bei der Umsetzung der EU-Taxonomie zwischen Finanzunternehmen und Nichtfinanzunternehmen unterschieden. Wie genau ist hier hier im Blogbeitrag der SAP-Community beschrieben. In diesem Blogbeitrag geht es insbesondere um die neuen nicht-finanzielle Berichterstattungspflichten, die mit dem indirekten Gegenvorschlag der Konzernverantwortungsinitiative in Kraft treten.

“Für ein KMU ist die passende Softwarelösung überlebenswichtig.”

– Sandra Völler

Was die Richtlinien nun für Schweizer Unternehmen bedeuten

Die Pflichten des Gegenvorschlags der Konzernverantwortungsinitiative müssen von Unternehmen ab dem Jahr 2024 für das Berichtsjahr 2023 ausgeführt werden. Diese beinhalten:

- Nicht-finanzielle Berichterstattung, die sich an der Non-Financial Reporting Directive (NFRD) der EU orientiert. Jährlich soll dabei Rechenschaft über Umwelt- und Sozialbelangen, Arbeitnehmerthemen, die Achtung der Menschenrechte sowie die Bekämpfung der Korruption abgelegt werden.

- Verordnung über die Berichterstattung über Klimabelange. Sie setzt auf die Vorgaben der Task Force on Climate-related Financial Disclosures (TCFD) und macht verbindliche Empfehlungen zur Umsetzung.

- Sorgfalts- und Transparenzpflichten zu Mineralien und Metallen aus Konflikt- und Hochrisikogebieten sowie zu Verdachten auf Kinderarbeit.

Der Bericht muss veröffentlicht werden und mindestens 10 Jahre lang öffentlich zugänglich sein.

Wer muss berichten – Fokus Schweiz

Unternehmen in der Schweiz (Publikumsgesellschaften sowie Finanzdienstleister) müssen – zusammen mit den von ihnen kontrollierten in- oder ausländischen Gesellschaften – einen nicht-finanziellen Bericht erstatten, wenn sie im Jahresdurchschnitt mindestens 500 Vollzeitbeschäftigte haben und in zwei aufeinanderfolgenden Geschäftsjahren eine Bilanzsumme von mindestens 20 Mio. CHF oder einen Umsatz von mindestens 40 Mio. CHF aufweisen. Der Bericht bezieht sich auf Umwelt- und Sozialbelangen inkl. Arbeitnehmerbelangen, Menschenrechtsschutz und Anti-Korruption.

Den Sorgfalts- und Berichtspflichten hinsichtlich Metall- und Mineraliengeschäften unterliegen Schweizer Unternehmen (oder Hauptverwaltung in der Schweiz), welche Zinn, Tantal, Wolfram oder Gold enthaltende Mineralien oder Metalle aus Konflikt- oder Hochrisikogebieten in die Schweiz einführen. Sie müssen über die Einhaltung ihrer Pflichten zur Sorgfaltsprüfung berichten und dies entlang der Lieferkette.

Schweizer Unternehmen, die Produkte oder Dienstleistungen anbieten, bei denen ein begründeter Verdacht von Kinderarbeit besteht, müssen ebenfalls entsprechend Rechenschaft ablegen.

Die Sorgfalts- und Offenlegungspflichten zu Rohstoffen aus Konfliktgebieten und Kinderarbeit betreffen auch kleinere Unternehmen ab 250 Mitarbeitenden. Es geht darum, sich zu versichern, dass sich in der eigenen Wertschöpfungskette keine Risiken hinsichtlich Konfliktmineralien und Kinderarbeit finden. Wenn die Risiken nicht ausgeschlossen sind, dann sind zusätzliche gesetzliche Bestimmungen einzuhalten, die eine Erklärung und Umsetzung des Managementsystems inkl. einer Erklärung der Lieferkettenpolitik und eines Systems zur Rückverfolgbarkeit, die Ermittlung und Bewertung der entstehenden Risiken (inkl. Auswirkungen), einen Risikomanagement-Plan (inkl. Plan & Massnahmen) sowie einen Bericht über die jährliche Einhaltung der Sorgfaltspflichten, umfassen.

Es gibt einige Ausnahmen wie Mengenschwellen für Konfliktmineralien oder auch Ausnahmen für kleine Unternehmen. Auch Unternehmen, die bereits Vorschriften der OECD oder der Verordnung (EU) 2017/821 über Konfliktmineralien befolgen, sind von der Verpflichtung im Bereich Mineralien und Metalle ausgenommen.

Insgesamt, ist zu erwarten, dass die Anforderungen in der Nicht-finanziellen Berichterstattung zukünftig zunehmen werden. Gefordert werden Transparenz, faktenbasierte Informationen, die Einordnungen und Vergleiche zulassen. Unentbehrlich ist somit eine verlässliche und aktuelle Datengrundlage, um Kennzahlen zu relevanten Themen sowie Ziele, Massnahmen Fort- und Rückschritte aufzeigen und berichten zu können. Es ist offensichtlich, dass eine Nachhaltigkeitsstrategie nicht ausreichend ist, sondern, dass Nachhaltigkeit ein integraler Bestandteil der Unternehmensstrategie sein muss, um eine seriöse und glaubwürdige Steuerung der Organisation und Sicherung einer nachhaltigen Unternehmensentwicklung zu gewährleisten.

Gemäss SAP Insights werden die neuen Vorschriften zur Nachhaltigkeitsberichterstattung Unternehmen, die in der Europäischen Union tätig sind, hart treffen. Ab 2024 wird die EU für geschätzte 55.000 Unternehmen in Europa und Millionen weitere weltweit, die in der EU tätig sind, eine doppelte Wesentlichkeitsanalyse verlangt.

Wer muss nach CSRD berichten?

Ab 2024 sind Unternehmen, die NFRD unterliegen, innerhalb der EU dazu verpflichtet, in ihren Lageberichten ausführliche Angaben zu nichtfinanziellen Aspekten im Bereich Umwelt, Soziales und Governance zu machen. Diese Verpflichtung zielt darauf ab, eine umfassende Berichterstattung über nichtfinanzielle Informationen zu gewährleisten. Die European Sustainability Reporting Standards (ESRS) dienen dabei als Leitlinie für den Inhalt dieser Berichte. Die Richtlinie legt auch fest, welche Unternehmen betroffen sind. Infolge der erhöhten Inflationsraten hat die Europäische Kommission die Grössenkategorien angepasst. Demnach ist ein Unternehmen zukünftig als „gross“ einzuordnen (und damit nach der CSRD berichtspflichtig), wenn es zwei der drei folgenden Kriterien überschreitet:

- Bilanzsumme über EUR 25.000.000 (zuvor: EUR 20.000.000),

- Nettoumsatzerlöse über EUR 50.000.000 (zuvor: EUR 40.000.000),

- durchschnittliche Anzahl der Beschäftigten über 250.

Diese Unternehmen müssen ab Geschäftsjahr 2025 im Geschäftsbericht 2026 die Informationen berichten.

Was muss nach CSRD berichtet werden?

Der European Sustainability Reporting Standards (ESRS) geben einen Rahmen, der vorschreibt, was Unternehmen gemäss der CSRD offenlegen müssen und wie sie darüber berichten sollen. Aktuell gibt es 12 ESRS. Weitere, sektorspezifische Standards werden Mitte des Jahres 2024 erwartet. Berichtet werden muss grundsätzlich über wesentliche Themen. Was genau die wesentlichen Themen für die jeweiligen Unternehmen sind, muss vom Unternehmen selbst im Rahmen einer Wesentlichkeitsanalyse bestimmt werden. Um hier transparent und glaubwürdig zu sein, ist es angebracht die relevanten Themen in einem systematischen und strukturierten Prozess zu bestimmen und diesen zu dokumentieren; es gilt eine Wesentlichkeitsanalyse durchzuführen.

Wer nach GRI berichtet, kennt die Wesentlichkeitsanalyse bereits. Mit der CSRD kommt die doppelte Wesentlichkeit, die ein Umdenken bei den Unternehmen erfordert. Es geht darum Themen der Nachhaltigkeit immer aus zwei Perspektiven zu betrachten:

1. Welche tatsächlichen und potenziellen positiven und negativen Auswirkungen („impacts“) hat das unternehmerische Handeln auf verschiedene Nachhaltigkeitsthemen? (Inside-Out)

2. Welche Chancen und Risiken von Nachhaltigkeitsthemen ergeben sich für die finanzielle Lage eines Unternehmens und die Zukunftsfähigkeit des Geschäftsmodells? (Outside-In) – Siehe Info-Box.

Wesentlichkeit

Im Zuge der CSRD wird immer wieder von einer doppelten Wesentlichkeit gesprochen. Sie wird dem Wesentlichkeitsanstz von GRI gerecht. Hinzukommen Begriffe wie Outside-in-Perspektive und Inside-out-Perspektive. Was bedeutet das genau?

Bei der Outside-In-Perspektive geht es darum zu eruieren, wie sich Nachhaltigkeitsaspekte auf das Geschäftsergebnis, die Lage und den Geschäftsverlauf auswirken. Das können zum Beispiel Erwartungen anderer Marktteilnehmer:innen, Investor:innen, Stake- oder Shareholder, die Rahmenbedingungen, in denen sich ein Unternehmen oder KMU bewegt (politische Regulierungen, Verfügbarkeit von Rohstoffen, Umweltrisiken) sein sowie gesellschaftliche Entwicklungen (demografische Entwicklung, Vielfalt, Migration und Gleichstellung).

Der Inside-Out-Ansatz befasst sich mit den Auswirkungen des Unternehmens auf Umwelt- und Nachhaltigkeitsaspekte. Man geht zum Beispiel der Frage nach, welchen Einfluss das KMU auf die Umweltverschmutzung und die Biodiversität hat oder inwiefern die Strategie des Unternehmens Korruption verhindert und entgegenwirkt.

Das Prinzip der Doppelten Materialität bringt ein Unternehmen dazu, Zusammenhänge in beide Richtungen zu begreifen. Es geht also darum, sich nicht nur als betroffener Akteur zu zusehen, sondern sich mit den eigenen Auswirkungen auf Klimaschutz, Menschenrechte und Sozialbelange zu beschäftigen und sich als aktive Akteur:in im Bereich Sustainability und Bekämpfung des Klimawandels zu verstehen.

Da die Analyse mindestes alle 2 Jahre wiederholt werden sollte, macht es Sinn einem standardisierten Vorgehen zu folgen, um Vergleichbarkeit zu gewährleisten. Der Aufwand für ein solches Vorgehen ist nicht zu unterschätzen, da auch die externe Sicht der relevanten Stakeholder eingeholt werden sollte. Entsprechend lohnt es sich, frühzeitig damit zu beginnen.

Eins ist klar, die Umsetzung der neuen Pflichten kostet Geld und Ressourcen, um auf der Reifekurve weiter nach oben zu kommen, aber auf lange Sicht wird es sich lohnen, das Reporting als seriöses Managementinstrument zu nutzen und wirkungsorientiert zu handeln, nicht nur um einem ernsthaften Beitrag gegen den Klimawandel zu leisten. Auf Basis der neu gewonnen Daten, tun sich neue Geschäftsmodelle auf, die neue Technologien erfordern und neue Arbeitsfelder schaffen und Wettbewerbsvorteile sichern.

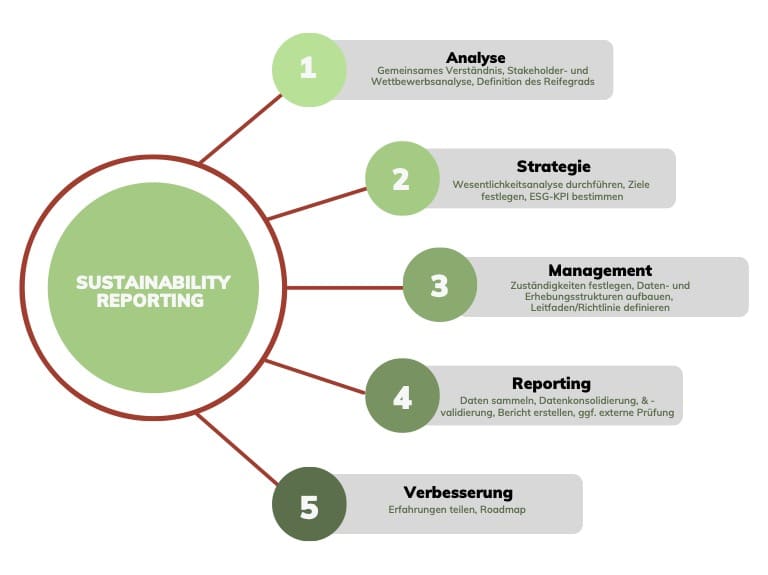

Eigene Datstellung in Anlehung an den Leitfaden Nachhaltigkeitsberichterstattung für KMU der IHK

Berichterstattung – viel mehr als nur KPI

Häufig stellen sich Unternehmen die Frage, ob sich Berichterstattung für sie überhaupt lohnt. Sicherlich kann man auch mit offensichtlichen Massnahmen wie die Installation einer Solaranlage oder Sparmassnahmen einen Beitrag zum Klimaschutz leisten oder durch bestimmte Weiterbildungs- oder Förderangebote einen gesellschaftlichen Beitrag leisten. Dennoch, es liegt auf der Hand, dass im Rahmen der Informationsbeschaffung, Anforderungen in der Lieferkette weitergereicht werden. Wer dann erst beginnt und die geforderten Daten nicht liefern kann, geht das Risiko ein als Geschäftspartner nicht mehr berücksichtig zu werden.

Um den Anschluss nicht zu verlieren ist es umso wichtiger das Thema jetzt systematisch anzugehen. Wenn auch aktuell andere Themen Priorität erscheinen, bietet das Thema «Nachhaltigkeit» etliche Chancen.

Mit einer ersten Auseinandersetzung mit den wesentlichen Themen und einer Erhebung der relevanten Daten, die Schritt für Schritt professionalisiert werden kann, ist schon viel erreicht. Die erste Standortbestimmung zeigt, wo die «Hebel» sind und welche Massnahmen Sinn machen. Wenn nicht isoliert betrachtet, ist der Berichtsprozess ein hilfreiches Instrument, dass helfen kann sich kontinuierlich zu verbessern und das Engagement gegen innen und aussen zu zeigen. Das Wichtigste dabei (viel wichtiger als die Erfüllung eines Standards) ist eine ehrliche und transparente Berichterstattung.

Jetzt starten und vorbereitet sein

Angesichts des jüngsten IPPC-Berichts sollte klar sein, dass Nachhaltigkeit und unternehmerischen Handelns innerhalb der planetaren und sozialen Grenzen offensichtlich und unweigerlich das zukünftige Geschäft bestimmen wird. Die Folgen des bisher ausbeuterischen Verhaltens auf ökologischer und sozialer Ebene sind kaum abzuschätzen. Die SAP Insights Studie sowie auch der Global Risk Report 2024 zeigen, dass Ressourcenknappheit und Klimawandel zu den Risiken für UnternehmensführerInnen gehören. Gleichzeitig wird am häufigsten die wirtschaftliche Stagnation als Risiko genannt. Folgt man zum Beispiel den Ansätzen der Gemeinwohl-Ökonomie, auch einem Ansatz (und Mindset) mit entsprechender Berichterstattung, wird schnell klar, dass es auch alternative Wirtschaftsmodelle gibt, die das traditionelle Denken von immer mehr Wachstums- und Profitorientierung in Frage stellen und andere Wege gehen, um erfolgreich zu sein. Geld wird dabei als Mittel zum Zweck verstanden, um ein gutes Leben für alle zu schaffen und unsere Erde – unsere Lebensgrundlage – zu schützen. So betrachtet, muss wirtschaftliche Stagnation kein Risiko sein, sondern einfach eine Orientierung oder Bedingung, die echt nachhaltig ist.

Hinweis für alle, die noch nicht genug von CSRD und ESRS haben, hier gibt es drei Entwürfe für Umsetzungshilfen der EFRAG:

• Die Umsetzungshilfe zur Wesentlichkeitsanalyse

• Die Umsetzungshilfe zur Wertschöpfungskette

• Die Liste der ESRS-Datenpunkte sowie ein Begleitvermerk